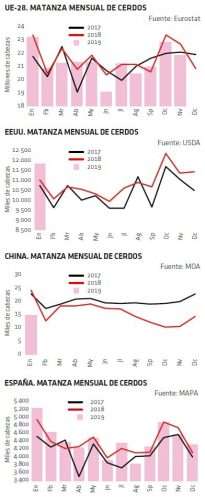

Fuente: INTERPORC

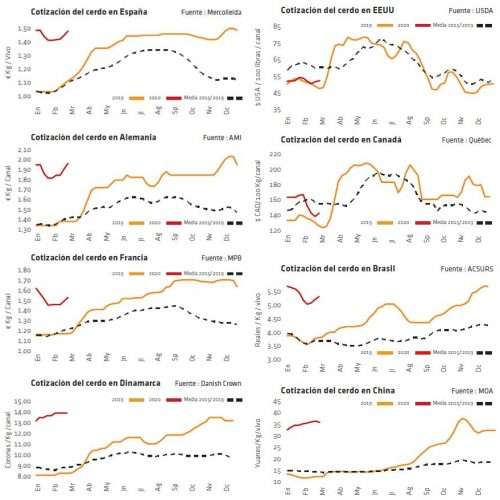

Manda la oferta

Subidas generalizadas de los precios del cerdo en toda Europa, de la mano tanto de una oferta en vivo que ha ido disminuyendo progresivamente tras los retrasos de diciembre/enero como de una demanda que ha seguido buscando el máximo de cerdos posible, forzada por la necesidad de cubrir sus costes fijos y espoleada por las buenas expectativas de exportación futura a Asia. Ello ha llevado a que sea la oferta la que haya gestionado el mercado durante este mes de febrero, ya que la demanda se ha mantenido en toda la UE por encima de la oferta de cerdos, pese a que el mercado de la carne se haya visto enfrentado a los problemas de ralentización de la gran exportación provocados por el coronavirus en China.

El detonante de estas subidas ha sido Alemania. En este país, la cabaña porcina desciende cada año de forma estructural, presionada por condicionantes sociales y medioambientales, y, sin que la capacidad de matanza sea menor, el mercado está constantemente tensionado. En cuanto la carne mejora o se espera que mejore, el matadero busca más cerdos y entra en competencia para hacerse con esos cerdos adicionales. Además, necesita un mínimo (bastante elevado) de cerdos para cubrir sus costes fijos y, sobre todo, para responder a las expectativas de sus trabajados, que en su mayor parte proceden del este de Europa y quieren trabajar el máximo de horas posibles. El resultado ha sido una subida de así el +8% en febrero, hasta superar el umbral psicológico de los 2€/Kg/Canal.

En España la subida no ha sido tan amplia (cerca del +5% intermensual) y ello permite salvaguardar la competitividad frente al norte de Europa. A diferencia de Alemania, en España la cabaña porcina sí crece, pero menos que la capacidad de matanza. Y es esta mayor capacidad de matanza la que, al final, hace mayor o menor la oferta de cerdos. Con un mercado del vivo positivo gracias a esta competencia entre mataderos y presionado por los altos precios de los lechones, el productor mantiene una política de pesos altos, para rentabilizar mejor sus animales. Ello provoca que los pesos medios sigan de forma constante muy por encima de años pasados y que su descenso estacional sea este año más lento que en los anteriores, sin que ello afecte negativamente al precio.

La subida alemana ha acabado por forzar también subidas en sus países vecinos, aunque en todos ellos se reconoce que es difícil seguir el ritmo alemán. El problema es que, si no suben precios, se les escapan más cerdos que son exportados en vivo a mataderos alemanes. Así, el cerdo ha subido en febrero un +8% en los Países Bajos y un +1,5% en Dinamarca, donde se empieza a reconocer que la expansión del coronavirus por Asia y Europa plantea ya muchos interrogantes sobre el mercado de la carne. En Italia, el precio ha bajado todavía más de un -3,5% en febrero y, justo cuando en el ecuador de febrero se estabilizaba y anunciaba una recuperación, la eclosión de la enfermedad en todo el norte del país ha vuelto a poner en suspenso todo su mercado porcino, presionado por la logística de transporte.

Al otro lado del Atlántico, el cerdo vuelve a subir en Brasil, gracias a una exportación que no parece tan afectada por los problemas en Asia, y se mantiene estancado en un nivel muy bajo en EE.UU., donde la producción récord presiona cada semana sobre el mercado e impide que el precio suba.

Deja un comentario