Porcino

FAS/Tokio estima que el censo porcino de Japón para 2021 será de 9,1 millones de cabezas, ligeramente por debajo de la proyección anterior y casi plana respecto a la de 2020. La fuerte demanda de carne de cerdo en 2020 llevó a los operadores a sacrificar cerdos a un ritmo más rápido, produciendo pesos de canal ligeramente más bajos. Los operadores capitalizaron el sólido mercado para aumentar las existencias de reproductoras, que se prevé que se expandirán un 2%, hasta las 860.000 cabezas. El aumento de cerdas, combinado con el aumento de las importaciones de cerdos reproductores, impulsó la producción de lechones un 1% en 2020, hasta las 16,945 millones de cabezas y se espera otra expansión de un 1% para 2021, hasta las 17,05 millones de cabezas.

Se proyecta que el sacrificio de 2021 aumente a un ritmo ligeramente más lento, hasta las 16,61 millones de cabezas, a medida que las presiones de la demanda se relajen y permitan tasas más normales de sacrificio y pesos de las canales. Los datos oficiales del gobierno registraron el sacrificio de 2020 en 16,596 millones de cabezas, con un rendimiento total de 1,298 millones de toneladas de carne de cerdo.

Producción de carne de cerdo en Japón

Producción de carne de cerdo en JapónRespaldados por la fuerte demanda de los hogares durante la pandemia de la Covid-19, los precios de las carne al por mayor mostraron una tendencia al alza de abril a diciembre de 2020. A medida que los productores aumentaron su producción en la segunda mitad del año, los precios comenzaron a caer (-14% entre septiembre y octubre), pero continuó su tendencia por encima de 2019 a medida que persistían las preocupaciones por la pandemia.

Precio de la canal del cerdo

Precio de la canal del cerdoFuentes de la industria informaron que muchos productores apresuraron sus envíos a sacrificio en diciembre, anticipándose a la caída de los precios de principios de 2021 a medida que disminuyen las preocupaciones por la pandemia sanitaria. Como resultado, MAFF proyecta que en la primera mitad de 2021, los sacrificios caerán 2% respecto al mismo periodo del año anterior. El peso medio de la canal en diciembre de 2020 se redujo por debajo del promedio del año anterior, hasta los 77,6 kg/cabeza.

Peso total y medio de la canal de sacrificio

Peso total y medio de la canal de sacrificioLas autoridades del país asiático informaron de 12 casos de Peste Porcina Clásica (PPC) en 2020, lo que marca una disminución significativa respecto a 2019, que fue de 59 casos. La disminución se debe principalmente a los esfuerzos de vacunación del Gobierno que comenzaron en octubre de 2019. Aún así, el Gobierno informó que se sacrificaron 26.910 cerdos debido a la PPC entre enero de 2020 y febrero de 2021, lo que representa alrededor del 0,3% del censo porcino de Japón. Los productores compensaron esta disminución aumentando las importaciones de cerdos reproductores, que se cuadriplicaron en 2020, hasta las 2.521 cabezas, principalmente de Dinamarca.

El aumento en los precios de los piensos a finales de 2020 podría presionar a la baja la producción porcina de 2021, sin embargo, se espera que las medidas de apoyo del gobierno alivien la mayor parte de la carga de costes adicionales productivos.

Número de cerdos

Número de cerdosConsumo de carne de cerdo

El consumo de carne de cerdo proyectado para 2021 se revisa ligeramente a la baja, hasta los 2,725 millones de toneladas, casi sin cambios respecto a 2020.

Según fuentes de la industria, alrededor de la mitad del suministro de carne de cerdo de Japón generalmente se consume en el hogar. Los datos de la encuesta del Ministerio de Asuntos Internacionales y Comunicaciones (MIAC) estiman que el consumo en hogar de carne de cerdo (incluido jamón y salchichas) alcanzó los 11 kg/cabeza en 2020, un 8% más que en 2019. El consumo fue particularmente fuerte hacia final de año, ya que los hogares evitaron los viajes típicos de fin de año durante las vacaciones y las comidas al aire libre. El aumento del número de casos de Covid-19 a principios de 2021 y la reimposición del estado de emergencia del 7 de enero al 7 de marzo sugieren que el consumo doméstico de carne de cerdo se mantendrá, pero podría desacelerarse en la segunda mitad del año a medida que disminuyan las preocupaciones por la pandemia.

Consumo de carne de cerdo en el hogar

Consumo de carne de cerdo en el hogarEl crecimiento del consumo de carne de cerdo en los hogares en 2020 se vio parcialmente compensado por la disminución de las ventas de servicios de alimentos, particularmente en los restaurantes, que son consumidores importantes de carne de cerdo. Entre todas las categorías de servicios de alimentos, las ventas de restaurantes fueron particularmente bajas, registrando un crecimiento interanual negativo todos los meses del año de marzo a diciembre. A diferencia de restaurantes de otros paises, los restaurantes en Japón son principalmente establecimientos para cenar y no están orientados a la comida para llevar y a domicilio. Como resultado, muchos lucharon por adaptarse a las nuevas condiciones del mercado en medio de la pandemia.

Comercio de la carne de cerdo

FAS/Tokio proyecta que la fuerte producción nacional, combinada con un consumo lento limitará las importaciones de 2021, hasta los 1,420 millones de toneladas. Esto continúa a la fuerte caída de las importaciones de carne de cerdo en 2020 del 5%, hasta los 1,412 millones de toneladas. FAS/Tokio proyectó en el último informe que era probable que las importaciones de la segunda mitad de 2020 cayeran debido a una acumulación significativa en las existencias de carne de cerdo, sin embargo, la disminución real fue más pronunciada de lo esperado ya que la pandemia bloqueó la demanda de carne de cerdo importada en el sector de servicios de alimentos. Las existencias se descargaron gradualmente en los últimos meses de 2020, lo que indica que las importaciones de carne de cerdo podrían comenzar a recuperarse en 2021. Sin embargo, dado que se espera que las ventas de servicios de alimentos se mantengan débiles en la primera mitad de 2021, FAS/Tokio anticipa que el ritmo de las importaciones seguirá siendo lenta, creciendo un 0,5%, en comparación con 2020.

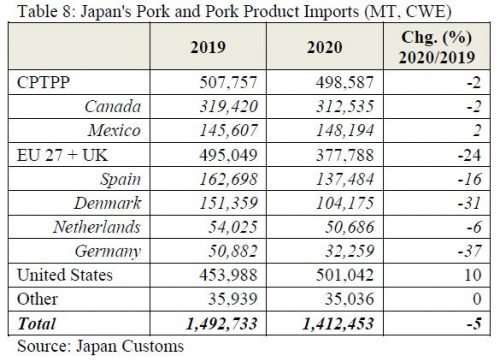

Importaciones de carne de cerdo japonesa

Importaciones de carne de cerdo japonesaLas importaciones japonesas de carne de cerdo refrigerada, que se desvía principalmente al comercio minorista, crecieron un 2% en 2020, mientras que las importaciones de carne de cerdo procesada aumentó un 3%. Sin embargo, esto no fue suficiente para compensar la disminución de las importaciones de carne de cerdo congelada, las cuales cayeron un 14%. Las importaciones de la Unión Europea, el principal proveedor de carne de cerdo congelada, se vieron especialmente afectadas, cayendo un 24% interanual. Como resultado, EE.UU. emergió como principal proveedor de carne de cerdo de Japón en 2020. Las importaciones de carne de cerdo estadounidense aumentaron un 10%, impulsadas principalmente por el crecimiento de la carne de cerdo refrigerada y procesada.

Importaciones japonesas de productos porcinos

Importaciones japonesas de productos porcinosGran parte del crecimiento de las importaciones estadounidenses se puede atribuir a las reducciones arancelarias en virtud del Acuerdo Comercial entre EE.UU. y Japón (USJTA), que redujo a la mitad los aranceles, pasando del 20 al 10% en 2020 y eventualmente reducirá estos aranceles a 0 para 2023. La paridad arancelaria bajo el USJTA permitió a los EE.UU. recuperar la participación de mercado que perdió frente a otros competidores en 2019. En general, las importaciones japonesas aumentaron un 10% en 2020 y casi todo el crecimiento provino de las importaciones de los EE.UU., que aumentaron un 41%.

Importaciones japonesas de carne de cerdo procesada

Importaciones japonesas de carne de cerdo procesadaEn septiembre de 2020, Japón suspendió las importaciones de carne de cerdo y productos derivados de Alemania debido a la detección de Peste Porcina Africana (PPA) en la población de jabalíes de Alemania. Alemania fue el 7º proveedor de carne de cerdo de Japón en 2019 y el principal proveedor europeo. Aunque algunos compradores japoneses se ajustarán cambiando las compras a otros países europeos, FAS/Tokio anticipa que la prohibición de la carne de cerdo alemana ejercerá una presión a la baja sobre las importaciones de carne de cerdo de la Unión Europea en 2021. El 28 de enero de 2021, Japón reabrió su mercado a la carne de cerdo de Hungría por primera vez desde abril de 2018 tras la implementación de un nuevo protocolo de regionalización de la PPA.

Los informes de FAS/Tokio que redujeron las importaciones en 2021 respaldarán una reducción continua de las existencias de carne de cerdo que alcanzaron su punto máximo en mayo de 2020. Las existencias finales en 2021 se pronostican en 236.000 tn, un 4% menos que las existencias finales de 2020, las cuales se registraron en 244.804 tn. Sin embargo, es probable que los importadores mantengan las existencias en niveles superiores a la media como amortiguador contra las crisis de oferta provocadas por la pandemia y la Peste Porcina.

Existencias finales mensuales de carne de cerdo

Existencias finales mensuales de carne de cerdo Cuadro cárnico porcino

Cuadro cárnico porcino

Deja un comentario